产品订单需求旺盛,凯中精密(002823.SZ)预计上半年净利润增长超10倍。

6月24日晚间,凯中精密发布2024年半年度业绩预告,公司预计上半年实现归母净利润7000万元至9000万元,同比增长1068.44%至1402.28%。

受半年报业绩预喜的影响,凯中精密6月26日再度一字涨停,成功收获2连板。

预计上半年净利润增长超10倍

根据公司披露的半年报预告,凯中精密预计2024年上半年实现归属于上市公司股东的净利润为7000万元至9000万元,相比上年同期增长1068.44%至1402.28%;扣除非经常性损益后的净利润为6500万元至8500万元,相比上年同期增长183.56%至270.81%。

对于业绩大幅变动的原因,凯中精密表示,伴随新能源汽车三电集成化、高压化、轻量化,以及自动驾驶、车路云协同等技术的快速发展,市场对高技术要求的精密嵌塑零组件需求快速增长,公司新能源精密连接器等产品订单需求旺盛,定点项目量产后进入密集交付期,销售收入实现较快增长。

同时,凯中精密的运营效能持续提升,新型工业化智能制造技改效果逐渐显现,主营业务实现进一步增长。

公开资料显示,凯中精密是一家专注于核心精密零组件的研发设计、制造及销售的高新技术企业。公司的新能源汽车零组件包括新能源汽车动力电池包组件、驱动电机连接器、电控系统逆变器零组件以及汽车轻量化零件等新产品。产品可广泛应用于汽车电动化和智能驾驶、航空航天、通信、消费电子、光伏发电设备等领域。

览富财经网注意到,2020年至2021年,凯中精密的扣非归母净利润连续两年亏损,直到2022年才实现扭亏为盈。当年,凯中精密实现营收26.62亿元,同比增长8.77%;归母净利润为2482.10万元,同比增长94.77%;扣非归母净利润为626.35万元,同比增长120.89%。

2023年,凯中精密的业绩增长提速,公司实现营收30.24亿元,同比增长13.6%;归母净利润和扣非归母净利润分别为7671.86万元、8125.39万元,同比增长209.54%、1204.81%。可以看出,凯中精密正一步步从低谷中走出来,公司的业绩也重新回到稳步增长轨道。

新能源汽车零组件业务不断突破

目前,全球新能源汽车正处于蓬勃发展时期,我国提出“双碳”目标,大力发展新能源汽车。国务院印发的《新能源汽车产业发展规划(2021-2035年)》提出,到2025年国内新能源汽车销量达到新车总量的20%左右,公共领域用车全面自动化,燃料电池汽车实现商业化应用等。

中国汽车工业协会的数据显示,2023年,我国新能源汽车产销量同比分别增长35.8%和37.9%,市场占有率达到31.6%。新能源汽车的产量增速大幅高于汽车市场整体增速。Canalys预计,2024年全球新能源汽车市场销量将继续增长27%,达到1750万辆。受益于新能源汽车行业的快速增长,新能源汽车“三电”(电池、电机、电控)系统零组件的需求也快速增长。

同时,随着新能源汽车行业的发展,新能源汽车提质需求凸显,人们对于新能源汽车的续航里程、电池容量、充电速度有了更高要求,从而对高电压、高电流、强阻燃等高性能的精密零组件需求快速增长。

凯中精密持续聚焦于新能源汽车三电、智能驾驶、汽车轻量化领域以及国内薄弱及空白技术和产品。公司为全球知名品牌新能源汽车、国内头部新能源车企配套新一代平台接口关键核心零组件,同时是换向器行业“龙头”。

受益于新能源汽车行业的蓬勃发展,凯中精密的新能源动力电池及电机电控零组件订单需求旺盛,相关业务不断实现突破。根据公司披露,凯中精密的新能源汽车零组件产品营收逐年增长,毛利率也不断提高。2021年至2023年,该业务实现营收分别为3.83亿元、6.02亿元、7.48亿元;毛利率分别为6.98%、7.34%、18.19%。

深耕行业多年,凯中精密已配套国内头部新能源汽车客户,以及戴姆勒奔驰、丰田等国际一线车企,同时也是德国博世、采埃孚、博泽、日本电产、电装等全球知名零部件客户的长期战略合作伙伴。公司的新能源汽车零组件已获得国际、国内知名客户的数十个项目、几百款产品定点。凯中精密在2023年年报中指出,核心客户定点项目陆续转入量产阶段并持续扩产放量。

海外市场持续拓展

值得一提的是,凯中精密的业绩实现快速增长,与公司持续拓展海外市场也有很大的关系。

凯中精密在业绩预告中指出,德国公司海外研产销一体化平台,为国际大客户提供本地配套,优势明显。并且公司与核心客户深度绑定,可以持续获得海外市场平台型产品新项目的定点。

根据公司介绍,凯中精密同时在中国大陆、中国香港、中国台湾、德国、日本设有多个销售、研发和生产基地,打造“本地化生产+全球交付”的产业布局,实现快速响应,不断提升核心客户的服务能力。

此外,凯中精密还拥有国际化销售、技术和管理人才,具备与全球顶级客户一体化同步研发新产品,以及向核心客户提供前端技术支持的能力。

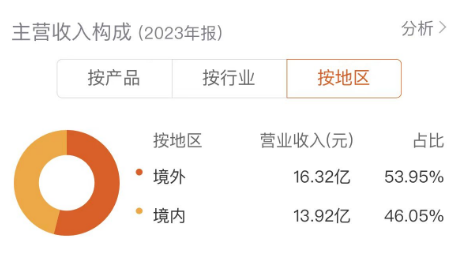

从营收情况来看,凯中精密的国外业务营收规模持续扩大。2021年至2023年,公司实现营收分别为11.94亿元、14.49亿元、16.32亿元,营收占比分别为48.78%、54.42%、53.95%。可以看出,该公司的境外业务收入已经超越了境内业务营收。

据了解,凯中精密在国内外设有多个销售、研发中心和生产基地,搭建了国外和国内一体化运作的销售、研发等客户协同平台,可以快速响应和满足国内、国际客户的多元化需求,公司的市场竞争力和行业影响力不断提升。公司已连续四届八年被评为博世“全球优秀供应商”,在博世全球几万个供应商中脱颖而出,在国际上享有良好的声誉。

值得关注的是,凯中精密的业绩快速增长,公司的经营状况也得到持续改善,但该公司的股价却长期“横”在相对底部,仿佛一条沉睡的“巨龙”。从2018年开始,凯中精密一直在低位横盘震荡,调整时间已长达6年之久。

近2个交易日,凯中精密受业绩利好刺激,实现2连板涨停,可见市场资金对该股的业绩预期还是比较认可的。沉睡的“巨龙”能否彻底苏醒,让我们拭目以待。