近期,以半导体为代表的“科特估”概念持续爆发,存储芯片、光刻机(胶)等板块纷纷大涨。

国海证券分析称,科技主线大涨的背后又有了新的叙事逻辑——“科特估”。所谓“科特估”,其实是“科技特色估值”的简称,包括优势制造(新能源车和通信等)、中国自造(高端装备和新材料等)、先进智造(AI和生物技术等)。

机构普遍认为,科特估的配置价值相对较高。长期来看,“科特估”是发展目的,旨在实现“新质生产力”的转型升级,实现更高质量的经济发展。

“科特估”有望脱颖而出

西部证券在研报中指出,取代2023年“高股息”(低风险)+“微盘股”(高风险)的“哑铃”组合,一种“新哑铃”组合逐步得到市场认可,即一端是“中特估”,另一端是“科特估”。

其中,“中特估”是“中国特色估值体系”的简称,其提出的背景是,上市国企央企估值长期偏低。2010年以来,无论是从市盈率还是市净率来看,国企央企的估值水平均显著低于民企。因此,“中特估”概念也与“中字头”国企央企划上等号。

而最近出现的新概念“科特估”,是指企业应该满足战略稀缺性、创新程度高、质地好但估值偏低、有国际竞争力等条件,尤其是重点领域的高端装备、精密制造与新材料等,包括半导体、大飞机、机床、工业软件、关键基础材料等,以及颠覆性技术和未来产业,比如国产算力、生物技术等。

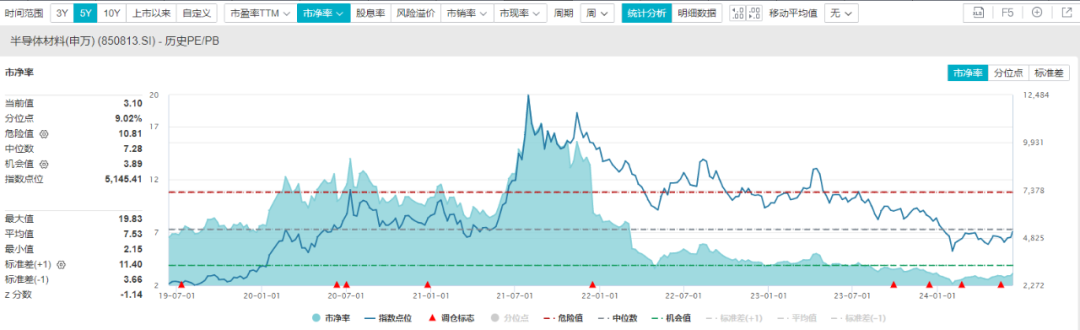

方正证券认为,“科特估”与“中特估”相同,并不是随便拔高估值,而是修复相对国际水平来说偏低的估值。相比于海外而言,“先进智造”相对低估。纵向对比来看,Wind数据显示,截至6月11日,半导体行业市净率回落至3.51倍,半导体材料设备行业市净率回落至3.1倍,都处于近5年分位数的10%以下。

多家研究机构表示,“中特估”行情持续已久,而近期密集发布利好政策的“科特估”行情,未来有望跑赢大势。

哪些行业需要“特估”?

无论是“中特估”还是“科特估”,都是资本市场服务于实体经济使命的一部分。方正证券表示,安全资产“涨价重估”(中特估)是基础,而“科特估”则是长期的最终目标。

事实上,“科特估”的深层目的在于改善前沿科技融资环境。促进新质生产力发展,加大对突破关键核心技术企业的股债融资支持,“科特估”可能是改善新质生产力融资环境的前站。

目前,“科特估”行情需要保持关注,但同时也需要多一份耐心。需要等待明确的流动性宽松或政策强加码。

从结构上看,相较于“优势制造”、“高端自造”,“先进智造”获取融资的能力相对较差,可能会是“科特估”的重点发力领域。

上述机构同时指出,相对于海外而言,“先进智造”相对低估。从估值与盈利能力的变化上,结构上“先进智造”更被低估,也因此更需要估值重塑。先进智造主要包括AI、生物技术、航空航天与国防、电子元件、半导体等。

利好密集催化,半导体行情持续演绎

以半导体板块为例,从估值端来看,包括代工、封测、存储,以及其他设备公司,无论是纵向对比自身的历史估值,还是横向去看同一环节的海外企业估值,都处于偏低的水平。

因此,近期“科特估”概念火热,半导体板块成为全场“最靓的仔”。叠加近期集成电路产业迎来密集的政策利好,助推了行情的持续演绎。

6月7日,国家金融监管总局批准了六大国有银行参与投资国家大基金三期。该基金将通过资金投入,支持国内集成电路产业的研发生产和应用,促进产业链上下游的协同发展,提升中国在全球半导体产业中的竞争力。分析人士表示,除了延续对半导体设备和材料的支持外,大基金三期更有可能将HBM等高附加值DRAM芯片作为重点投资对象。

6月11日,海关总署发布的最新数据显示,2024年前五个月,中国集成电路出口额约626.13亿美元,同比增长21.2%。5月单月出口额约126.34亿美元,同比增长28.47%。从半导体周期来看,全球半导体周期与中国半导体周期,已经连续13个月同比向上、连续5个月处于正增长区间。

目前临近业绩预告期,半导体设备龙头此前曾表示在手订单较为可观,部分半导体企业的中报业绩预期较为乐观。