文/Leon

编辑/cc

5月31日晚8点,京东领衔的6.18大促正式开启。京东不仅打出“又好又便宜”的Slogan,而且直接开卖现货。其竞争对手天猫也是如法炮制。

种种迹象预示,一言难尽的大环境下,今年6.18,电商平台间的较量更为胶着。

京东实控人刘强东,此时更是如坐针毡。

原本应是CEO许冉前台坐镇,但焦虑的刘强东已经亲自下场到各个微信群布阵。

刘强东下访业务微信群

在前任CEO徐雷坐镇京东的年代,刘强东的角色才更像是董事长和创始人。对于零售,徐有自己的理解,能带领辛利军等业务干将在前线冲锋陷阵。刘强东离业务并不会像现在这么近,在微信亲自指挥作战更是不可能。(详情见:独家I刘强东换帅回血:辛利军让贤,京喜苏里谢幕)

但许冉上台后,刘强东的角色变得大为不同。多个京东内部权威信源了解到,刘强东对业务的助力变得更为直接。刘强东出现在各个重要业务微信群。有意思的是,刘强东不仅进入C1(一般直接向CEO汇报级别)、C2(多是总监级)的群组。有的群还有C2、C3的细分业务线负责人。刘强东在各个群中静观群聊情况,冷不丁会发语音,提出自己的意见和安排。有时甚至会@某位业务负责人,了解业务的进展情况。(详情见:独家:京东涨薪细节曝光,刘强东的诚意能否留住采销兄弟?)

近年来,刘强东长期旅居海外,由于存在时差,在中国时间的深更半夜,业务群中常会有刘强东发的60秒的语音。“醒来看到老板在群中发语音安排业务,甚至@到自己,如果没有及时回复,或者对业务不能如数家珍,真的是压力山大”,内部人士向《华尔街科技眼》讲述称。从刘强东前后发语音的时间间隔来看,从今年3月开始至今,刘强东每天的睡眠时间经常少于4小时。

实际上,在今年3月,不少C1/C2级别的重要京东业务高管,还坐飞机到刘强东当时居住的迪拜直接向刘强东汇报工作。实际上,刘强东对于业务已经直接插手。有接近许冉的内部人士介绍,许冉和刘强东的配合默契,有业务一把手向许冉汇报工作时,许冉会很聪明地邀请刘强东共同探讨应对策略,刘强东自然会根据业务状况给出直接决策。这不仅弥补了财务出身的许冉在业务上的短板,责任也会相应地分散。

实际上,外界也不难看出,刘强东希望对业务产生直接影响, 4月18日,数字人刘强东上线京东超市采销频道。在东哥的助力下,不到1小时观看量超2000万,13款产品40分钟订单量破10万。

史上最难的6.18

在史上最艰难的6.18,刘强东亲自助力业务,也不难理解。

那么为什么说今年可能是京东创立6.18大促以来最难的一年?

从宏观层面来看,根据央行发布的4月社融数据显示,居民端新增贷款-2411亿元,再次转负,说明居民需求不足情况凸显。在此状况影响下,首当其冲就是大型消费平台。

而从行业层面来看,尽管618是京东创立的消费节日,但各大平台都在发力,阿里对6.18的寄望也很强烈。淘天现货6.18第一波时间为5月21至28日;第二波则从5月31日晚8点至6月20日,两波优惠力度保持一致:跨店满300减50元。同时,淘天从4月末就开始通过各种日常促销活动预热6.18,促销力度空前。

今年京东6.18将在5月31日晚8点开启。随后,会依次进入各种专场期,比如6月2日是9.9包邮日、6月3日超级直播日、6月8日Plus会员日等,随后还包括高潮期和返场期。

同时,京东还将加大对中小商家的扶持。京东CEO许冉在4月18日召开的6.18商家生态伙伴大会上宣布,京东将在流量生态、AI技术、服务能力上投入最大资源,帮助15万中小商家实现同比增长超50%的销售目标。

焦虑源于难变通的业务模式

刘强东的焦虑源于其对京东目前发展状况的判断。在目前的电商平台角逐中,京东并不具备明显优势。

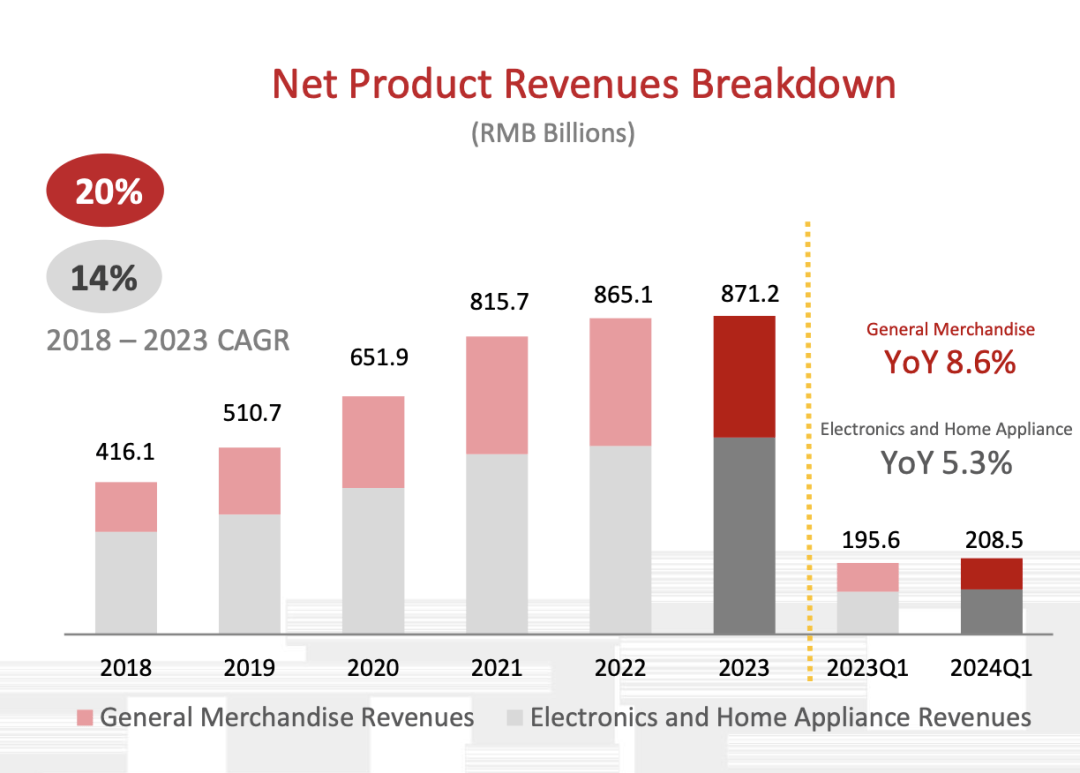

首先,京东的重资产模式拉低了净利润率。通过京东2023年财报可以看到,即使是在许冉大力推行降本增效的前提下,其营业成本也高达9249.58亿元。近年来,京东营业成本高企,主要集中在物流、仓储建设等方面,净利润率一直较低,2023年净利润率仅为2.23%,远低于竞争对手。

第二,来自各种竞争对手的挤压。参考2023年6.18全网销售数据(星图数据),综合电商总体GMV为6143亿元,其中京东排名第二,GMV上输给天猫。同时,直播电商去年6.18的总GMV已经达到1844亿元,规模逼近综合电商的三分之一,不容小觑。

从业务线维度来看,京东也面临挑战。京东第一大业务板块为商品收入,2023年营收为8712.24亿元,其中电子商品及家用电器商品收入为5159.45亿元,是其万亿营收中的绝对主力品类。然而,京东的3C优势也面临挑战。以华帝为例,拼多多销售渠道的增长率达到50%,抖音渠道的增长率超过70%,京东的核心家电业务正在快速被蚕食了。

京东最核心业务板块的负责人李帅,财务出身。与许冉类似,对风控和财务表现有更深刻的感知,但作为业务部门最重要的一把手,李帅缺乏敢打硬仗、能打胜仗的业务能力。连续几个季度,京东家电、家居业务都几近停滞不前。2023年三季度,家电业务增长停滞,2024年一季度,家电业务的增长率仅为5%。(详情见:京东、李佳琦、海氏的三角战,谁炒作?谁违法?)

拼多多要切京东自营的蛋糕

实际上,家电业务就是品牌商品业务的缩影。作为品牌商品的最主要销售渠道,京东的优势不言而喻。在京东的快速成长期,京东正是凭借正品口碑和服务优势,俘获了中产人群。在消费者的刻板印象中,“京东卖品牌、拼多多售白牌”。

但发展壮大的拼多多野心更大,拼多多在成功夺下下沉市场之后,已开启品牌化策略,挖掘新市场。目前,阿迪达斯官方旗舰店已经正式入驻拼多多,百利集团部分品牌则以奥莱旗舰店形式入驻。事实上,拼多多的品牌化已从两个维度展开,一是百亿补贴中的“品牌”类商品,二是官方旗舰店。

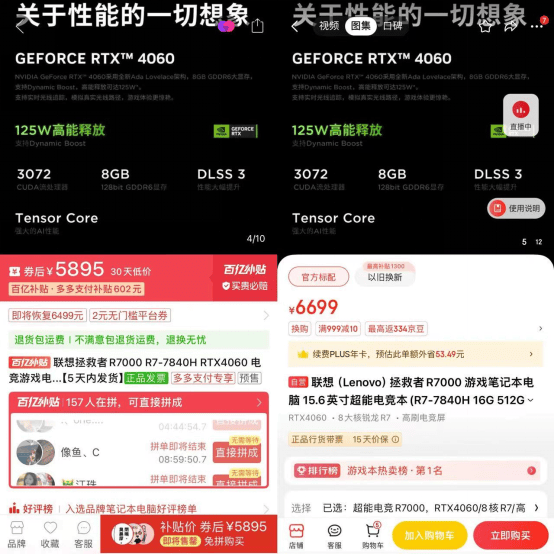

打上黑标“品牌”的商品,由拼多多自主运营,充分发挥其渠道优势,不仅价格颇具竞争力,还享受7天无理由退换货、退货包运费、假一赔十等权益。其中不乏知名3C品牌,如联想、小米、vivo、惠普等。以联想某款游戏本为例,在配置基本一致的情况下,拼多多要比京东便宜804元。

据报道称,2024Q1拼多多品牌GMV同比增长48%,已占总营收的35%。其中,大品牌GMV同比增长高达130%,被视为拼多多的增长新赛道。

拼多多在品牌商品市场高歌猛进,京东则急于找回下沉市场。实际上,品牌市场的增长空间针对的是对价格不敏感的中产群体,增量空间有限。拼多多的高增长,则意味着京东要让出一部分市场空间。(详情见:“鲇鱼”拼多多,让电商行业开卷服务)

增加定力做好自己

2017年,刘强东曾放言:“5年内超越阿里,成为中国第一。”如今,京东不仅没有超越阿里,而且市值连拼多多的三分之一都不到,令坊间唏嘘。

自拼多多、直播电商加入竞争以来,京东一直在尝试改变,从组织架构变革、启用新CEO降本增效到重回低价策略发展POP卖家等,一些战略目前已经产生积极效果。然而,其中部分战略更多的是为了牵制对手,而并非从自身业务出发,战略缺乏一致性和前瞻性。

举例而言,京东反其道而行,大力发展线下商场。今年3月,京东宣布北京首家京东MALL落户北京市丰台区海户屯地区,目前进入装修和布局阶段,将成为全国最大规模的京东MALL。据悉,京东计划在年内新增10家门店。

发力线下,京东的目的可能包括两点:一是填补家电大卖场的空白,二是通过线下体验的方式提升品牌力。然而,不论是苏宁、国美等电器大卖场,还是盒马等新零售企业,目前的日子都不好过。

在消费低迷周期,继续加大投入线下零售模式,是否会拉低本就不高的利润率?京东官方的数据或许给出了答案:2023年12月29日至2024年3月初,长沙京东MALL门店试运营成交额仅为7000万元。(详情见:超级体验店终落地 线下再造京东不靠谱)

接下来是直播。直播带货火了之后,京东慌了。与阿里不同,京东早期没有扶持李佳琦之类的大主播,而是引入罗永浩、董明珠等流量名人,但效果一般。去年,京东结合自身渠道优势开始走“采销直播”路线,在6.18和双11期间获得了不错的效果。

即便如此,京东也始终缺自有流量。如何破局?除了上线数字人刘强东。为了获得更多流量,今年4月京东还宣布投入10亿现金和10亿流量作为奖励,吸引原创短视频作者和优质内容机构入驻。不过,这种“先有电商,后建生态”的逆向逻辑似乎很难在电商领域成功。支付宝就是一个例子,它自带消息功能,但没人用它聊天。支付宝也试图用“圈子”、“校园日记”等功能打造不同维度的社交属性,但均已失败告终,在2016年左右停止运营。

零售模式可能一直在更迭,那么京东的核心竞争力究竟是什么?

如果以用户的角度来看,仍然是自营服务。目前来看,京东平台的价格可能不是最低,但是凭借送货上门、送货快、退换上门、免费安装等等服务,还是能成为高客单价商品购买时的首选方案。

放眼全球来看,京东的处境与亚马逊相似:亚马逊和京东一样需要自建仓储物流,自营业务占大头。

作为B2C平台电商模式的创造者,亚马逊2023年全年营收5748亿美元,归母净利润304.25亿美元,两项主要财务指标均实现正增长。其中,在线商店业务营收2319亿美元,占比40.34%;第三方卖家营收1401亿美元,占比24.37%;云服务营收907.57亿美元,占比15.79%。其他调整项目(包括广告、游戏等)营收1121亿美元,占比为19.5%。

相对于京东来说,亚马逊的全球业务范围更广,第三方卖家带来的佣金更多,再加上云业务、游戏等第二增长曲线,多元化经营策略使其能够更好地应对市场变化。

亚马逊同样需要面对新晋竞争者,但全球市场空间依然充满潜力。为了应对Temu、SHEIN等平台的竞争,亚马逊近日宣布调整全球部分市场低价服装的销售佣金,以此来激励第三方卖家。

一整套的销售策略下来,亚马逊经营成本不低,其净利润率保持在5.3%左右。

虽然京东和亚马逊的生存环境并不完全一致,但其战略布局值得京东参考。一方面,京东始终需要持续发展自营业务,加强和大品牌的和合作,保持渠道价格的竞争力,这是其立命之本。比如,近日小米与京东达成全新战略合作,未来3年小米要在京东全渠道实现销售额2000亿元的目标,这对于京东自营体系无疑是一次加强,类似的强强联合要加大推进。

对于京东而言,零售业务面临的压力自然不言而喻,但若能不被竞争对手牵着鼻子走,基于自身状况制定发展战略,实际上,仍有潜力可挖,比如与零售业务协同发展的物流,目前是集团业务的第二增长曲线。但物流业务的成本优势,依赖于零售的规模优势。京东要基于自身状况出牌,才可能彻底改善目前腹背受敌的尴尬状况。亚马逊尚未老矣,何况京东?